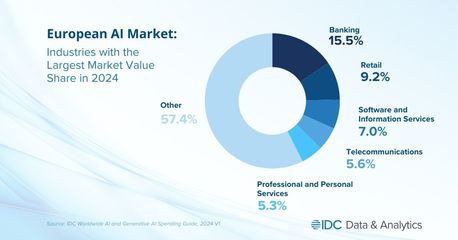

國際數(shù)據(jù)公司(IDC)發(fā)布了一份關(guān)于歐洲人工智能市場的重磅預(yù)測報告,指出生成式人工智能(GenAI)正以前所未有的速度重塑歐洲的技術(shù)與產(chǎn)業(yè)格局。報告預(yù)計,到2027年,生成式AI在歐洲整體人工智能市場中的份額將超過四分之一(25%以上),成為驅(qū)動市場增長的核心引擎,而這一趨勢的背后,離不開人工智能基礎(chǔ)軟件開發(fā)的持續(xù)創(chuàng)新與突破。

一、 市場驅(qū)動力:從“專用”到“通用”的范式轉(zhuǎn)變

IDC的分析指出,生成式AI的爆發(fā)式增長并非偶然。傳統(tǒng)AI(分析式AI)主要專注于模式識別、數(shù)據(jù)分析和預(yù)測,屬于“專用”智能。而生成式AI能夠創(chuàng)造全新的文本、代碼、圖像、音頻乃至視頻內(nèi)容,具備了“創(chuàng)造”能力,標(biāo)志著AI從“理解”世界邁向“生成”世界的范式轉(zhuǎn)變。這種能力的普適性,使其能夠滲透到各行各業(yè),從軟件開發(fā)、市場營銷、產(chǎn)品設(shè)計,到藥物研發(fā)、科學(xué)研究,應(yīng)用場景呈指數(shù)級擴張,直接推動了其市場份額的快速攀升。

二、 基石:人工智能基礎(chǔ)軟件開發(fā)的加速演進

生成式AI的繁榮,根植于人工智能基礎(chǔ)軟件開發(fā)的堅實進步。這包括:

- 大模型框架與工具的成熟:如TensorFlow、PyTorch等深度學(xué)習(xí)框架的持續(xù)優(yōu)化,以及Hugging Face等平臺提供的豐富預(yù)訓(xùn)練模型和工具鏈,大幅降低了開發(fā)和應(yīng)用大模型的技術(shù)門檻與成本。

- 云計算與算力基礎(chǔ)設(shè)施:歐洲云服務(wù)提供商(如德國電信、SAP、以及國際巨頭的歐洲節(jié)點)正加速提供專為AI優(yōu)化的高性能計算(HPC)和GPU算力服務(wù),為訓(xùn)練和部署大模型提供了必需的“燃料”。

- MLOps與AI治理工具:隨著AI應(yīng)用走向規(guī)模化,模型生命周期管理(MLOps)、可解釋性、安全性及合規(guī)性(尤其是應(yīng)對歐盟《人工智能法案》)的工具平臺變得至關(guān)重要。這些基礎(chǔ)軟件確保了GenAI應(yīng)用能夠可靠、可信、合規(guī)地集成到企業(yè)核心流程中。

三、 歐洲特色:監(jiān)管、創(chuàng)新與產(chǎn)業(yè)化的平衡

歐洲市場對生成式AI的擁抱獨具特色。一方面,嚴(yán)格的隱私保護法規(guī)(如GDPR)和全球首部綜合性AI監(jiān)管法案《人工智能法案》,促使企業(yè)在開發(fā)和應(yīng)用GenAI時更早、更深入地考慮倫理、透明度和數(shù)據(jù)安全,這反過來推動了在隱私計算、合規(guī)性檢查等基礎(chǔ)軟件領(lǐng)域的創(chuàng)新。另一方面,歐洲在工業(yè)制造、生命科學(xué)、汽車等優(yōu)勢產(chǎn)業(yè)中,正積極探索生成式AI與垂直領(lǐng)域的深度結(jié)合(如生成式設(shè)計、AI輔助研發(fā)),推動基礎(chǔ)軟件向?qū)I(yè)化、場景化發(fā)展。

四、 挑戰(zhàn)與未來展望

盡管前景廣闊,挑戰(zhàn)依然存在:高昂的算力成本、持續(xù)的人才短缺、對開源模型與自主可控技術(shù)的依賴、以及如何將GenAI能力有效轉(zhuǎn)化為可衡量的商業(yè)價值等。未來幾年,歐洲人工智能市場,特別是生成式AI領(lǐng)域,競爭將愈發(fā)激烈。競爭焦點將不僅在于模型本身的能力,更在于圍繞模型構(gòu)建的完整基礎(chǔ)軟件棧、行業(yè)解決方案、以及符合歐洲價值觀的治理體系。

結(jié)論

IDC的預(yù)測清晰地勾勒出生成式AI在歐洲不可逆轉(zhuǎn)的崛起之勢。超過四分之一的市場份額意味著GenAI將從新興技術(shù)轉(zhuǎn)變?yōu)橹髁鞯钠髽I(yè)生產(chǎn)力工具和創(chuàng)新能力來源。這一進程將深深依賴于人工智能基礎(chǔ)軟件開發(fā)這一“幕后英雄”的持續(xù)進步——它構(gòu)建了從算力、數(shù)據(jù)到模型部署和管理的完整技術(shù)基石。對于歐洲的企業(yè)、開發(fā)者和政策制定者而言,主動布局生成式AI技術(shù)棧,投資于堅實、可信、創(chuàng)新的基礎(chǔ)軟件能力,將是抓住這場智能革命機遇、保持全球競爭力的關(guān)鍵所在。